Don non-taxé de 300 000 € en 2025 : une aubaine pour les familles et l’immobilier

Le 6 février 2025, le Sénat a entériné le projet de loi de finances pour 2025, un texte adopté sous tension après le recours à l’article 49.3 par le gouvernement Bayrou. Parmi les mesures marquantes de ce budget, l’article 19-ter se démarque en introduisant une exonération fiscale temporaire sur les dons d’argent pouvant atteindre 300 000 € par bénéficiaire. Ce dispositif, qui vise à soutenir les donations familiales tout en dynamisant le secteur immobilier, s’inscrit dans un contexte économique et politique complexe. Alors, que faut-il retenir de cette opportunité offerte aux Français ? Décryptage.

Un budget 2025 sous haute pression

L’approbation du budget 2025 ne s’est pas faite sans problème. Suite à la dissolution du gouvernement Barnier en décembre 2024 suite à une motion de censure, le gouvernement Bayrou a dû prendre en main la gestion urgente pour conclure ce projet essentiel, qui a été promulgué le 14 février 2025.

Confrontés à une situation précaire des finances publiques et à une crise dans le secteur immobilier – marquée par une baisse drastique des mises en chantier et un surplus de logements neufs invendus –, les membres du Parlement ont exploré diverses options pour stimuler la reprise. C’est dans ce contexte que l’article 19-ter a vu le jour, soutenu par les efforts de la commission mixte paritaire (CMP) suite à de vifs débats sur le projet initial soumis en octobre 2024.

Cette mesure s’inspire d’un précédent dispositif d’exonération supprimé en 2023, mais elle le réinvente avec des ambitions élargies : permettre aux familles un don non-taxé de 300 000 € , tout en orientant ces fonds vers des projets immobiliers spécifiques. Une manière astucieuse de conjuguer solidarité intergénérationnelle et relance économique.

Les contours du dispositif : un don non-taxé de 300 000 € sans impôt

L’article 19-ter modifie l’article 790 A bis du Code général des impôts pour offrir une exonération temporaire des droits de mutation à titre gratuit (DMTG) sur les dons d’argent. Voici les détails pratiques :

- Plafonds généreux :

- Chaque donateur (parent, grand-parent, oncle ou tante en l’absence de descendants) peut donner jusqu’à 100 000 € exonérés à un même bénéficiaire.

- Un bénéficiaire peut cumuler un don non-taxé de 300 000 € au total, par exemple en recevant 100 000 € de chacun de ses deux parents et d’un grand-parent.

- Calendrier limité :

- Cette exonération s’applique aux dons réalisés entre le 15 février 2025 et le 31 décembre 2026, soit une période de 22 mois pour en profiter.

- Conditions précises :

- Les sommes doivent être utilisées dans les six mois suivant leur réception pour :

- L’achat ou la construction d’un logement neuf (y compris en VEFA) destiné à devenir la résidence principale du bénéficiaire ou d’un locataire.

- Les sommes doivent être utilisées dans les six mois suivant leur réception pour :

- Des travaux de rénovation énergétique éligibles à MaPrimeRénov’ dans un logement dont le bénéficiaire est propriétaire et qui sert de résidence principale.

-

- Le bien doit rester une résidence principale (occupée par le bénéficiaire ou louée) pendant au moins cinq ans après l’achat ou la fin des travaux.

- Formalités simplifiées :

- Pas besoin de notaire : une déclaration via le formulaire 2735-SD suffit, accompagnée des justificatifs à conserver en cas de contrôle.

Le don non-taxé de 300 000€ : Une mesure à double détente

Ce dispositif ne se limite pas à alléger la fiscalité des donations. Il s’agit d’une stratégie économique pensée pour répondre à deux défis majeurs. D’abord, faciliter la transmission de patrimoine dans un pays où les droits sur les successions et donations sont souvent perçus comme un frein. Avec un abattement classique de 100 000 € tous les 15 ans en ligne directe, ce nouveau coup de pouce, cumulable, donne une bouffée d’air aux familles souhaitant aider leurs enfants ou petits-enfants à s’installer.

Ensuite, l’objectif est de redonner un élan au marché immobilier, en particulier aux logements neufs. En obligeant les bénéficiaires à investir dans des constructions neuves ou des rénovations énergétiques, le gouvernement espère relancer un secteur à bout de souffle. Les promoteurs immobiliers, qui croulent sous les invendus, pourraient ainsi écouler 15 000 logements supplémentaires en 2025, générant environ 600 millions d’euros de recettes fiscales via la TVA. L’accent sur la performance énergétique s’aligne, quant à lui, sur les priorités écologiques nationales.

À qui profite ce don non taxé ? Exemples concrets

Pour saisir l’impact de cette mesure, imaginons quelques scénarios :

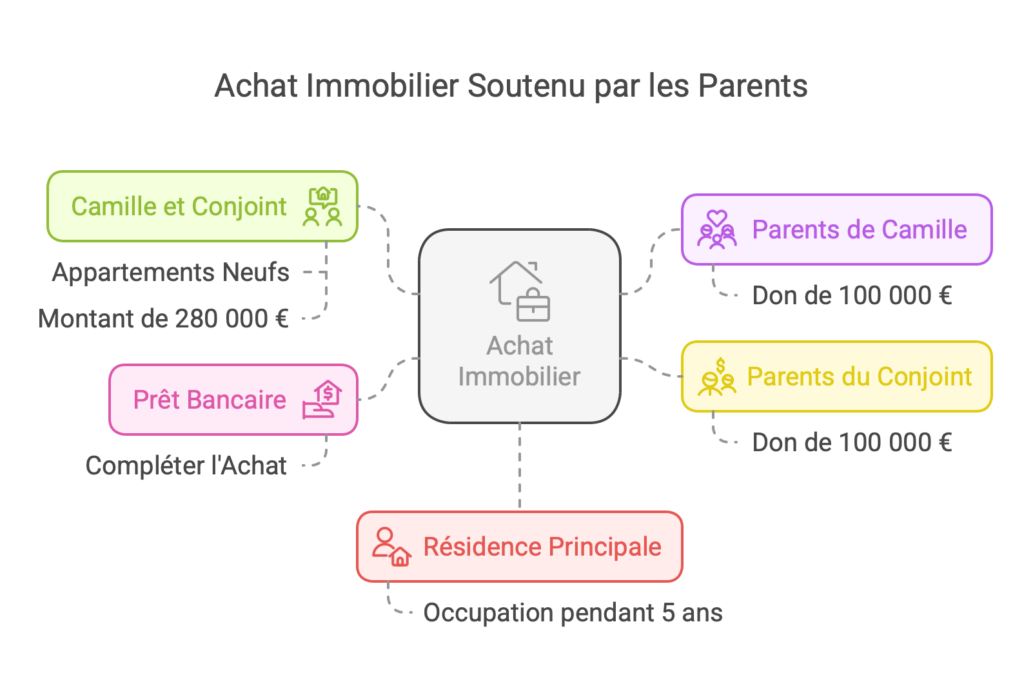

- Cas 1 : un jeune acheteur boosté par ses parents

Camille, 29 ans, veut acheter un appartement neuf à 280 000 € avec son conjoint. Ses parents lui donnent 100 000 €, et ceux de son conjoint ajoutent 100 000 €. Ces 200 000 €, exonérés d’impôt, sont investis dans l’achat dans les six mois. Le couple complète avec un prêt et occupe le logement comme résidence principale pendant cinq ans.

- Cas 2 : une rénovation financée par un grand-parent

Marc, 32 ans, propriétaire d’une maison, reçoit 100 000 € de sa grand-mère. Il utilise cette somme pour installer une pompe à chaleur et isoler ses murs, travaux réalisés dans les six mois et éligibles à MaPrimeRénov’. La maison reste sa résidence principale cinq ans, et le don échappe aux taxes.

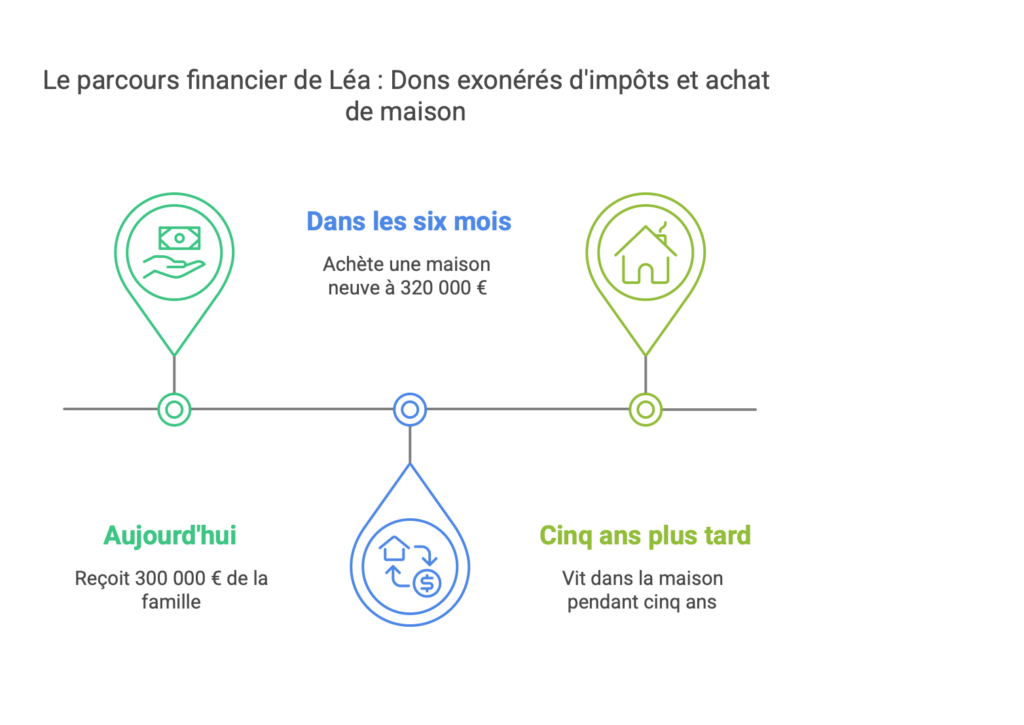

- Cas 3 : le plafond maximal atteint

Léa, 27 ans, reçoit 100 000 € de sa mère, 100 000 € de son père et 100 000 € de son grand-père, soit un don non-taxé de 300 000 €. Elle achète une maison neuve à 320 000 € dans les six mois, la complète avec un petit prêt et y vit cinq ans. Les trois dons passent sous les radars fiscaux.

Des garde-fous pour éviter les dérives

Ce cadeau fiscal n’est pas sans limites. Le délai serré de six mois pour utiliser les fonds impose une certaine discipline. L’engagement de conserver le bien comme résidence principale pendant cinq ans (sauf location encadrée) vise à éviter une revente spéculative rapide. En cas de non-respect des règles, l’exonération est annulée, et les droits de mutation, assortis de pénalités, deviennent exigibles. De plus, le dispositif, limité à 2025-2026, ne concerne ni les terrains nus ni les logements anciens (sauf travaux spécifiques), ce qui restreint son champ d’action.

Réception et débats autour de la mesure

L’annonce d’un don non-taxé de 300 000 € a suscité des réactions contrastées. Les professionnels de l’immobilier et les associations familiales y voient une réponse concrète à la crise du logement et aux attentes des Français sur la transmission. Cependant, des voix critiques dénoncent une mesure réservée aux foyers fortunés, capables de mobiliser de telles sommes. D’autres regrettent que les logements anciens, souvent plus accessibles mais nécessitant des rénovations, soient exclus du dispositif principal.

Quelle portée à long terme ?

Le succès de ce mécanisme dépendra de son adoption par les ménages et de son effet tangible sur l’immobilier. Si les objectifs sont atteints, une prolongation au-delà de 2026 pourrait être envisagée. Pour l’heure, cette fenêtre de deux ans représente une chance inédite pour les familles souhaitant transmettre sans taxation tout en soutenant des projets immobiliers durables.

En somme, le don non-taxé de 300 000 € en 2025, tel que prévu par l’article 19-ter, incarne une volonté de marier aide familiale et relance économique. Entre ambition écologique et pragmatisme fiscal, cette mesure pourrait bien redessiner les contours de la solidarité intergénérationnelle et du marché immobilier dans les mois à venir.